En el Vlog sobre Régimen Courier se mencionó sobre el pago de Advalorem, IVA y FODINFA. Hoy vamos a adentrarnos a esos conceptos mejor conocidos como Tributos del comercio exterior.

Un tributo es, en simple palabras, una obligación legalmente impuesta donde se exige la realización de un pago de una suma de dinero a un ente, generalmente un ente público. Un tributo es un pago.

El tributo como imposición de pago se difunde ampliamente en la época monárquica, donde a cambio de vivir en un espacio de tierra y pertenecer a un reino le debías al monarca un pago o retribución.

El tributo ha evolucionado y ahora sirve como una herramienta de los entes públicos para obtener recursos y contribuir al sostenimiento de los gastos públicos.

Para el comercio exterior existen varios tipos de tributos, cada uno tiene un fin y un uso diferente. Los tributos al comercio exterior son los gravámenes aplicables a la importación o exportación donde el sujeto pasivo debe satisfacer. No hay que olvidar que una de las características de los tributos es que son de carácter obligatorio, siendo penalizado el intento de saltarte o eludir el pago de los mismos.

Existen dos sujetos en el pago de tributos: pasivo y activo. El sujeto activo es el Estado mediante el SENAE[1], mientras que el sujeto pasivo es toda persona natural o jurídica que realiza actividades de comercio internacional que asume el papel de contribuyente. El sujeto activo determina el Hecho generador [2] y la Base Imponible[3] de la obligación de pago de los tributos

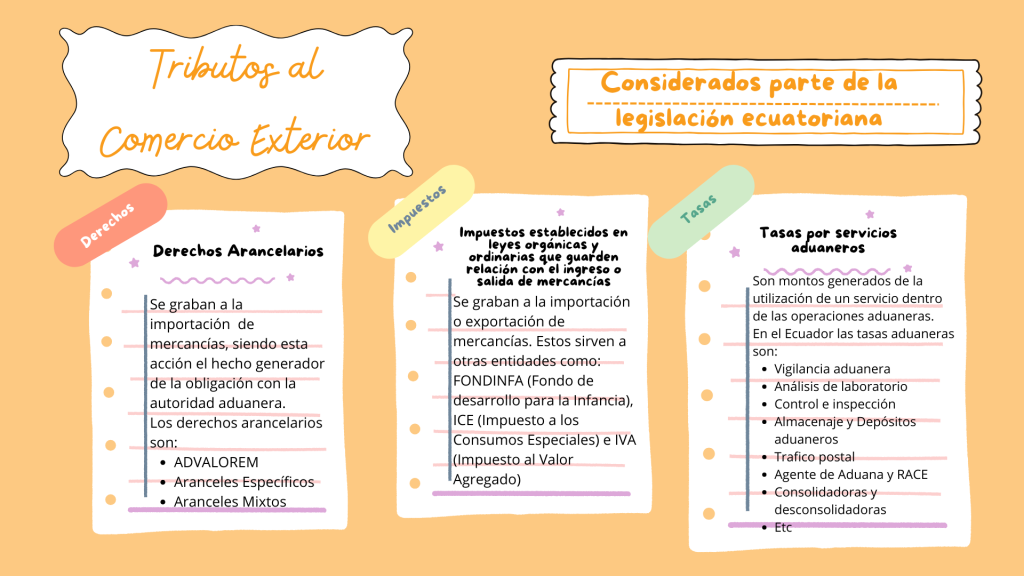

Los tributos al comercio exterior se dividen en:

Derechos Arancelarios

Aranceles

- Ad-Valorem: Se aplica en términos porcentuales, calculando un porcentaje del valor en aduana de la mercancía. Ejemplo: Leche con contenido de grasa igual o menor a 1% tiene 54%.

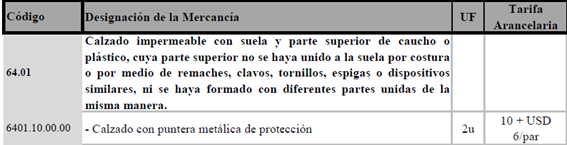

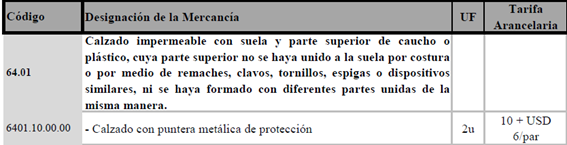

- Arancel Específico: Se aplica de manera fija según determinadas condiciones de la mercancía como imposición sobre el peso, unidades físicas, volumen, dimensiones, etc. Ejemplo: Calzado de cualquier tipo tendrá un costo de $6 cada par.

- Aranceles Mixtos: Son aranceles aplicados en conjunto. Ejemplo: Calzado con punta de acero tiene 1o% de Ad Valorem y un costo de $6 cada par.

Impuestos

Es el Fondo de Desarrollo para la Infancia. Es un derecho arancelario fijo que se grava a todas las importaciones (con excepción a fármacos humanos y veterinarios) con un recargo del 0.5% del valor en aduana de las mercancías.

Este derecho arancelario tiene el fin de financiera programas y proyectos dirigidos al bienestar social.

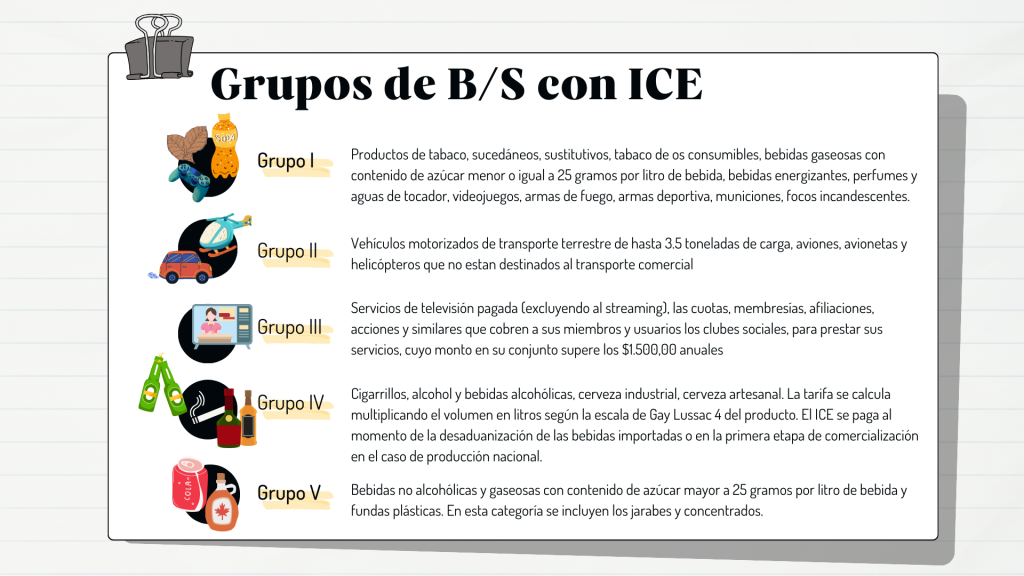

Aplicado a bienes y servicios determinados por el ente aduanero. Los productos y servicios que gravan ICE son los siguientes:

- IVA (Impuesto al Valor Agregado)

El IVA es un tributo sobre el consumo, que se grava al valor de la transferencia de dominio. En este sentido el traspaso de dominio se traduce al arribo de la mercadería en territorio aduanero. Este impuesto se recauda por el Servicio de Rentas Internas y tiene como fin la contribución al gasto público nacional.

Para la importación de bienes o servicios digitales, el “traspaso de dominio” se traduce en la verificación del pago del cliente final a favor del sujeto que presta el servicio digital.

Este impuesto solo se aplica cuando el destinatario final de un bien o servicio es un residente u establecimiento permanente en Ecuador; la administración aduanera verificará esa información antes del despacho de la mercancía.

Existen casos específicos de bienes o servicios que no gravan IVA 12%. Estos se especifican a continuación:

- ISD (Impuesto a las Salidas de Divisas)

Este tributo se paga a las operaciones de envío o recepción de transferencias monetarias con o sin intervención de las instituciones del sistema financiero como bancos.

El hecho generador lo constituye la transferencia de divisas en efectivo al exterior: cheques, transferencias, envíos, retiros o pagos.

Al presente año 2023 se han dado tres reducciones de la tarifa de ISD:

- Desde el 01 de febrero el impuesto se calcula al 3,75%

- Desde el 01 de julio el impuesto se calcula al 3,50%

- Desde el 31 de diciembre el impuesto será de 2% (Quedará vigente hasta que se dé una reforma)

- Desde el 01 de julio el impuesto se calcula al 3,50%

Tasas por Servicios Aduaneros en el Ecuador

Las tasas por servicios aduaneros exigibles son los permisos, registros, autorizaciones, licencias, análisis, inspección y otros trámites aplicables que son distintos a los procedimientos y servicios aduaneros regulares.

El Servicio Nacional de Aduana del Ecuador es el ente capacitado para crear, modificar o suprimir las tasas, fijar sus tarifas y regular su cobro.

Ninguno de los regímenes especiales libera, compensa ni suspende el pago de las tasas por servicios, así como tampoco se permite la devolución.

A continuación se detalla específicamente la lista de Tasas de servicios aduaneros

a) TASA DE CONTROL. – Se aplicará sobre las mercancías que se despachen bajo los regímenes aduaneros especiales, a excepción del depósito industrial y almacén especial y será equivalente a USD 40,00 (cuarenta Dólares de los Estados Unidos de América);

b) TASA DE ALMACENAJE: Se aplicará sobre las mercancías y unidades de transporte o carga que se encuentren en almacenes temporales autorizados o sean almacenadas en bodegas o patios de la Aduana para remate, procedimientos administrativos o judiciales. Se aplicará de la siguiente manera: – Anexo 1: tasas para almacenes Aeroportuarios;

TASA DE ALMACENAJE PORTUARIO Se aplicará sobre todas las mercancías y unidades de transporte o carga que se encuentren o sean almacenadas en bodegas o patios de la aduana, para remate, procedimientos administrativos o judiciales. Esta tasa se aplicará según cuadro que consta en el anexo 2, y deberá ser cobrada a todas las mercancías al egreso de dichas bodegas o patios.

c) TASA DE ANÁLISIS DE LABORATORIO. – Se aplicará cuando la aduana, a efecto de establecer la clasificación arancelaria de mercancías, requiera de análisis de las mismas, en laboratorios de otras instituciones y será equivalente a: – El valor de factura cuando los análisis fueren contratados con laboratorios públicos o privados;

d) TASA DE INSPECCIÓN: Se aplicará a los servicios de inspección técnica ante solicitudes de autorización o renovación de depósitos comerciales, industriales, Courier, almacenes temporales y otros servicios sujetos a autorización o concesión, de acuerdo con la siguiente tabla:

– Depósitos comerciales: USD 300

– Depósitos industriales: USD 375

– Courier: USD 180

– Almacenes temporales: USD 300

– Otros: USD 250

– Empresas auditoras y auditores independientes de regímenes especiales USD 200,00; y,

e) (sic) TASA DE VIGILANCIA ADUANERA. – Se aplicará en los casos en que por disposición de autoridad aduanera se requiera la custodia en el traslado de mercancías mediante movilización desde y hacia zonas francas, tránsito aduanero o guía de movilización, y será equivalente a USD 25,00 (veinticinco dólares de los Estados Unidos de América).

1 Servicio Nacional de Aduana

2 El hecho generador es el ingreso o salida de mercancías del y hacia el territorio aduanero

3 La base imponible es el valor en aduana de las mercancías importadas más el costo de transporte y como opcional el seguro, determinado según disposiciones de la valoración aduanera

4 la escala Gay Lussac es una escala volumétrica que mide el contenido de alcohol como un porcentaje en volumen

REFERENCIAS

https://www.eaduana.com/legislacion-aduanera/tributos-al-comercio-exterior-ecuador

https://www.acavir.com/comercio-exterior/tributos-al-comercio-exterior

https://www.aduana.gob.ec/de-interes/tributos-recaudados/